리플(XRP)에도 엔벨로프는 통한다: 다만 ‘선택’과 ‘실행’의 과정이 반드시 필요하다.

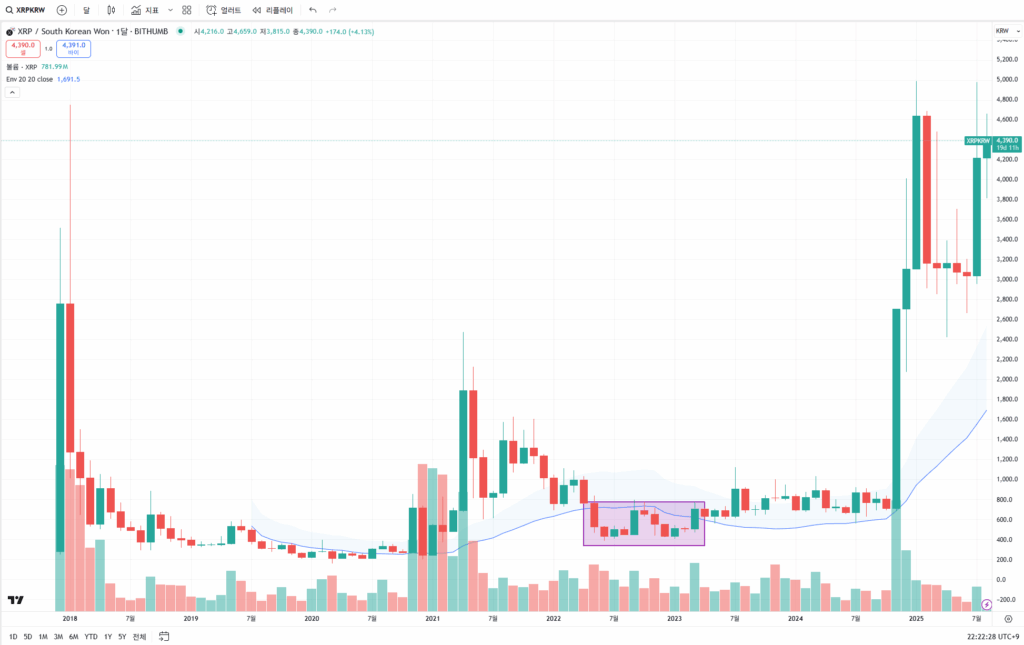

리플 월봉 차트에 엔벨로프(Envelope)를 적용해 보면, 2021년 급등 이후 2022~2023년에 걸친 길고 낮은 박스 구간이 또렷합니다. 이 구간에서 하단 밴드(기준: 20개월 MA, ±20~30%)를 반복적으로 터치하며 저평가 신호를 주었지만, 실전에서는 두 가지 벽에 부딪힙니다. ① 애초에 XRP를 선택할 수 있었는가, ② 그 자리에서 실제로 매수할 수 있었는가. 이 질문을 통과하지 못하면, 지표가 아무리 답을 제시해도 성과로 이어지지 않습니다.

1) ‘리플을 고를 수 있는가’부터 점검

엔벨로프 이전에 대표성·유동성·거래안정성이 우선입니다.

- 대표성: 시가총액 상위권 유지, 메이저 거래소 동시 상장, 내러티브(결제/송금 인프라) 지속성.

- 유동성: 최근 1년 24h 거래대금이 꾸준히 크고, 급등락 뒤에도 거래가 마르지 않을 것.

- 안정성: 상장 폐지/규제 이슈 등 극단적 이벤트 리스크를 포트폴리오 차원에서 감당 가능한가.

이 세 가지에 “예”라고 답하지 못한다면, 핵심(코어)은 BTC/ETH로 두고 XRP는 위성(Satellite) 비중으로만 접근하는 게 합리적입니다.

2) ‘매수할 수 있는가’—심리와 규칙의 문제

2022~2023년처럼 장기간 횡보·하락에서 매수하기가 어려운 이유는 **“얼마나 더 빠질지 모른다”**는 불확실성 때문입니다. 그래서 규칙이 실행을 이깁니다.

- 주기/설정: 크립토는 변동성이 커서 월봉 30 / 35% 엔벨로프가 노이즈를 줄여줍니다(기본 20/±20보다 신호를 드물게).

- 트리거: 종가가 하단 밴드에 접촉하면 1차, 하단에서 –5%/–10% 추가 하락 시 2·3차로 나눠 분할 매수.

- 중지 규칙: 월봉 2~3개 연속 하단 종가 이탈 시 추가 매수 보류(손절이 아니라 탄약 보전).

- 회수 규칙: 중심선(MA) 복귀 시 30% 회수, 상단 밴드 접근 시 30% 추가 회수로 현금 재장전.

3) 상승률·하락률·거래량을 함께 본다

엔벨로프 신호를 체크리스트와 결합하면 더 견고해집니다.

- 상승률/하락률: 직전 12개월 최대 상승/하락 폭을 비교해 리스크 예산을 설정(하락폭이 큰 자산은 분할 간격과 현금비중을 넓게).

- 거래량/거래대금: 하단 체류 중에도 거래가 꾸준한지 확인(바닥권에서 거래가 말라버리면 신호 신뢰도 저하).

- 상대강도: BTC·ETH 대비 상대차트가 바닥 다지기를 보이는지(알트 단독 반등은 지속성이 약한 경우가 많음).

4) 분산 매수—“자산 중 일부분만, 규칙대로”

XRP는 메이저이지만 알트코인 특유의 리스크가 있습니다. 포트폴리오 관점에서

- 단일 알트 비중 가이드: 2~5% 수준(상황에 따라 0%도 선택지).

- 알트 전체 합계: 20% 이내에서 운용, 나머지는 BTC/ETH 혹은 현금·지수형 자산에 배분.

- 분할 방식: 가격(하단 접촉·이탈) **+ 시간(월 1회)**을 혼합해 최대 4~6회에 나눠 평균단가를 관리.

이렇게 하면 “틀려도 치명적이지 않고, 맞으면 따라갈 수 있는” 구조가 됩니다.

5) 리스크·기대·현금의 균형

엔벨로프는 저평가 구간을 시각화할 뿐, 재료의 타이밍(소송·규제·상장 이슈 등)은 예측하지 못합니다. 따라서

- 현금 최소 30% 유지(크립토는 40~50%도 검토)

- 레버리지 금지, 차입 금지

- 손익보다 규율: 하단 체류가 몇 달~1년 이어질 수 있음을 전제로 계획을 세울 것

결국 성과는 **“고를 수 있는가(선택)”**와 **“살 수 있는가(실행)”**를 동시에 충족시켰을 때 따라옵니다. XRP처럼 긴 횡보를 거쳐 급등이 나오는 자산은, 그 지루함과 공포를 견딘 대가로 보상을 주곤 합니다. 하지만 그 보상은 포트폴리오의 일부만 노리는 냉정함, 분할·현금·중지·회수라는 규율을 지킬 수 있을 때만 유효합니다.

투자 권유가 아니며, 모든 의사결정과 책임은 투자자 본인에게 있습니다.